Категории:

ДомЗдоровьеЗоологияИнформатикаИскусствоИскусствоКомпьютерыКулинарияМаркетингМатематикаМедицинаМенеджментОбразованиеПедагогикаПитомцыПрограммированиеПроизводствоПромышленностьПсихологияРазноеРелигияСоциологияСпортСтатистикаТранспортФизикаФилософияФинансыХимияХоббиЭкологияЭкономикаЭлектроника

Ставка капитализации (capitalization rate)

Ставка дисконтирования, используемая для определения приведенной стоимости некоторой последовательности ожидаемых будущих денежных потоков,

Нас интересует, что произойдет с kt, ke и ko при увеличении финансового "рычага", определяемого коэффициентом B/S.

Подход к структуре капитала на основе чистой операционной прибыли

Подход (к структуре капитала) на основе чистой операционной прибыли (net operating income (NOI) approach (to capital structure))

Теория структуры капитала, которая предполагает сохранение постоянства сред невзвешенной стоимости капитала и совокупной стоимости фирмы при изменении финансового "рычага".

Один из подходов к оценке величины прибыли компании известен как под ход на основе чистой операционной прибыли(net operating income approach). Чтобы проиллюстрировать применение этого подхода, допустим, что долг фир мы равняется 1000 долл. и процентный доход по нему составляет 10%. Показа тель ожидаемой годовой чистой операционной прибыли (N01 или EBIT) равня ется 1000 долл., а общая ставка капитализации, k0, — 15%. Располагая этой ин формацией, стоимость фирмы можно вычислить следующим образом.

| О /<• | Чистая операционная прибыль (долл.) Общая ставка капитализации | +0,15 |

| V В | Совокупная стоимость фирмы (О/к) (долл.) Рыночная стоимость долга (долл.) | 6 6 6 7 |

| Рыночная стоимость акций (V-B) (долл.) |

778 Часть VI. Стоимость капитала, структура капитала и дивидендная политика

Прибыль, предназначенная для владельцев обыкновенных акций, Е, пред- ставляет собой чистую операционную прибыль минус процентные выплаты, 0-1, т.е. 1000 долл. - 100 долл. - 900долл.

Подразумеваемая требуемая ставка доходности собственного капитала равняется:

K Е=ШО_

е 5 $5667

В случае использования этого подхода для вычисления совокупной ры- ночной стоимости фирмы чистая операционная прибыль капитализируется (дисконтируется) по общей ставке капитализации фирмы, ko. Затем, чтобы оп- ределить рыночную стоимость обыкновенных акций фирмы, рыночная стои- мость долга (облигаций) вычитается из ее совокупной рыночной стоимости. Обратите внимание: при использовании этого подхода общая ставка капита- лизации фирмы, k0, а также стоимость всего долга, kv остаются неизменными независимо от величины используемого финансового "рычага". Однако тре- буемая ставка доходности собственного капитала, ke, увеличивается прямо пропорционально величине финансового "рычага" (B/S).

Чтобы проиллюстрировать сказанное, допустим, что фирма повышает ве- личину своего долга с 1000 до 3000 долл. и использует средства, полученные в результате эмиссии облигаций, для выкупа своих обыкновенных акций. В этом случае стоимость фирмы можно вычислить следующим образом.

О Чистая операционная прибыль (долл.) 1000

О Чистая операционная прибыль (долл.) 1000

К Общаяставка капитализации + 0,15

| V | Совокупная стоимость фирмы (О/к) (долл.) | |

| в | Рыночная стоимость долга (долл.) | |

| S | Рыночная стоимость акций (V-B) (долл.) |

|

Прибыль, предназначенная для владельцев обыкновенных акций, Е, равня- ется чистой операционной прибыли минус процентные выплаты, О - I(в дан- ном случае более высокие), т.е. 1000 долл. - 300 долл. = 700долл. Подразуме- ваемая требуемая ставка доходности собственного капитала равняется:

£ = $ 7 0 0 _

е 5 $3 667

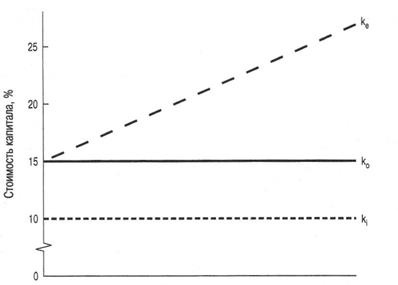

Мы видим, что требуемая ставка доходности собственного капитала, ke, увеличивается с ростом финансового "рычага". Использование этого подхода предполагает, что совокупная стоимость фирмы не зависит от ее структуры капитала. Причина заключается в том, что как чистая операционная прибыль, так и ставка капитализации, применяемая к этой прибыли, при изменениях структуры капитала фирмы остаются постоянными. Рис. 17.1 служит графи- ческой иллюстрацией подхода NOI .

Глава 17. Определение структуры капитала 779

|

Финансовый "рычаг" (B/S)

Рис. 17.1. Стоимость капитала и подход к его структуре на основе чистой операционной прибыли (NOJ)

Важно отметить, что изменения финансового "рычага" не оказывают влияния не только на совокупную стоимости фирмы, но и на цену ее акций. Чтобы проил люстрировать сказанное, допустим (применительно к нашему примеру), что фир ма, долг которой составляет 1000 долл., выпустила в обращение 100 обыкновен ных акций. Следовательно, рыночная цена одной акции равняется: 5667 долл./100

= 56,67 долл.Затем фирма выпускает дополнительные долговые обязательства на сумму 2000 долл. и в то же время выкупает свои обыкновенные акции на сумму 2000 долл. по цене 56,67 долл. за одну акцию (или 35,29 акции — если, конечно, мы допускаем возможность выкупа 0,29 акции). Теперь в обращении остается только

100 - 35,29 = 64,71обыкновенной акции фирмы. Мы видим, что совокупная ры ночная стоимость акций фирмы после изменения структуры капитала равняется 3667 долл. Следовательно, рыночная цена одной акции равняется: 3667 долл./64,71 = 56,67 долл.,т.е. остается такой же, какой была до увеличения фи нансового "рычага", являющегося следствием рекапитализации(recapitalization).

Комментарии руководства компании Coca-Cola по поводу использования ею долгового финансирования

Долговое финансирование.Наша компания поддерживает разумные уровни долга исходя из величины наших денежных потоков, покрытия процентов и соотношения "долг/капитал". Мы используем долговое финансирование для снижения общей стоимости капитала компании, что дает возможность повысить доходность капита ла наших акционеров.

Источник. The Coca-Cola Company, 2002 Annual Report, p. 50. Воспроизводится с раз решения The Coca-Cola Company.

780 ЧастьVI. Стоимость капитала, структура капитала и дивидендная политика

Последнее изменение этой страницы: 2016-07-28

lectmania.ru. Все права принадлежат авторам данных материалов. В случае нарушения авторского права напишите нам сюда...